疫情过后,通胀会是常态

11 May, 2020

Category: Opinion

Tags: Portfolio

疫情之后,或许我们在短期内会面对通缩的压力- 失业, 缩减开支, 企业倒闭。。。但长久看来通胀是无可避免的。

上世纪70年代初所发生的通货膨胀是一种供给通胀。美元与黄金的脱钩以及全球经济增长引发大宗商品价格飙升。1973年阿拉伯世跟以色列的赎罪日战争又引发了后来油价上涨3倍,进一步加剧了这一势头。在劳动力市场已然吃紧、生产率走弱、美国监管成本上升的情况下,很快就出现了工资-物价螺旋式上升。接着是伴随两位数通胀和缓慢增长的10年滞胀。

如今的情况跟上世纪70年代初的恐怖情形是相反的。油价出现暴跌,其他大宗商品价格也暴跌,飙升的失业率扼杀了任何工资上涨的机会。与此同时,需求仍处于压力之下,因为保持社交距离的要求使得消费者无法外出购物、就餐、旅行或进行其他休闲活动。

然而,我们完全不这么认为!

消费者缩减开支的现象不可能永远持续下去。疫情之后,那些被压抑的需求将累积到前所未有的程度。假如政府在此期间继续提供支持,让劳动者能够获得收入,那这些被压抑需求的释放可能将引发一轮市场意料不到的通胀飙升。

全球供应链中断也为经济滞涨埋下另一个因子。全球供应链起源于上世纪80年代日本的准时化(Just In Time, JIT)生产体系。由于运输成本大幅下降、新技术以及供应物流方面的突破,全球供应链得以飞速发展。全球贸易不止是全球经经济成长的火车头,更是通胀减速的一个重要来源。这其中最大的工程莫属中国的巨大产能。

疫情期间全球供应链的中断以及各国在购买医疗物资时的明争暗斗,都让各国意识到要让它们的海外企业回迁国内。在日本政府创纪录的108万亿日元的纾困计划中,有2430亿日元是计划用于帮助日本企业将业务撤出中国的。美国总统也向美国企业暗示过类似的帮助它们撤出中国的措施。

这种企业回流完全违背有关比较优势的理论。企业回流可能大幅提高供应的安全性,但也意味着启用成本更高的国内生产商。一个我们所熟知的全球经济将成一个碎片化、成本更高的供应链新世界。

而这又将触发下一个问题。目前,没有人担心飙升的赤字和债务的剧烈上涨,因为大家相信利率将永远保持在零水平。但随着断裂的供应链推高通胀,这一假设将受到考验。在利率低得不能再低、无限量的量化宽松以及大量债务积压的情况下,通胀可能是美国及其他负债累累的西方经济体的唯一出路。

历史表明,对负债累累的各国经济而言,通过对货币购买力的稀释而导致的名义债务成本的下降,才能让这套债务即是钱的游戏才能持续下去。

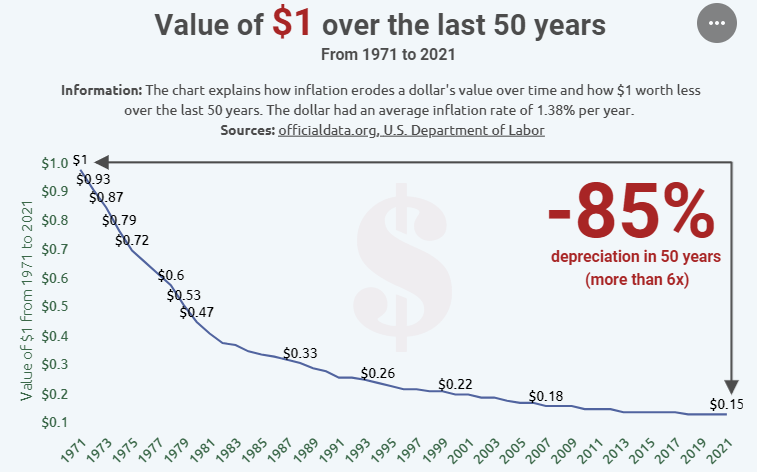

作为一个普通人,我们能做的就是手上握有恒久不变的钱,黄金。

Related Articles

House Prices during high inflation and high interest rate era

2023-08-09

|

Opinion

|

Tags: Real Estate

Forecasting the housing market by referring to US 1970s era.

Misconception of salary

2023-08-09

|

Opinion

|

Tags: Politics

Having higher productivity equals a higher salary is a very wrong concept

Interesting Fact during social distancing period

2023-08-09

|

Opinion

|

Tags: Politics

|

Archived

What are keywords people have been searching for during the movement control period and what are the changes to people daily lifestyle?